Приказ такси в служебных целях

Как учитываются расходы на услуги такси, используемых для поездок работников. Расчет производится после выставления нам всех необходимых документов: счет,акт,талоны,реестр маршрута. Можем ли мы использовать такси для поездки по г. Москве и Московской области в производственных целях это поездка в налоговую,поездка на перговоры к нашим клиентам и т.

1. Налог на прибыль

Эти приказ об использовании такси являются обязательными для принятия произведенных расходов в уменьшение доходов.Если расход не соответствует хотя бы одному из перечисленных требований, то такой расход для целей приказ об использовании такси не учитывается При этом обязанность проверки экономической обоснованности расходов Минфин возложил на налоговые органы Письмо Минфина России от Поэтому экономическая оправданность приказ об использовании такси является одним из основных источников споров с налоговыми органами.

Дело в том, что налоговики слишком широко толкуют это понятие. Вот только некоторые причины признания расходов необоснованными: - они не привели к получению доходов в налоговом отчетном периоде; - в результате их осуществления компания получила убыток; - размер расходов не соответствует финансовому состоянию дел организации; - произведенные расходы не связаны с основными видами деятельности компании и т. Однако обоснованность расходов не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата, так как налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности.

В силу принципа свободы экономической деятельности организация осуществляет ее на свой риск и вправе самостоятельно оценивать ее эффективность и целесообразность.

- Вопрос: В связи с рекомендациями Роспотребнадзора в конце марта оформлен приказ на пользование такси сотрудниками компании для проезда на работу.

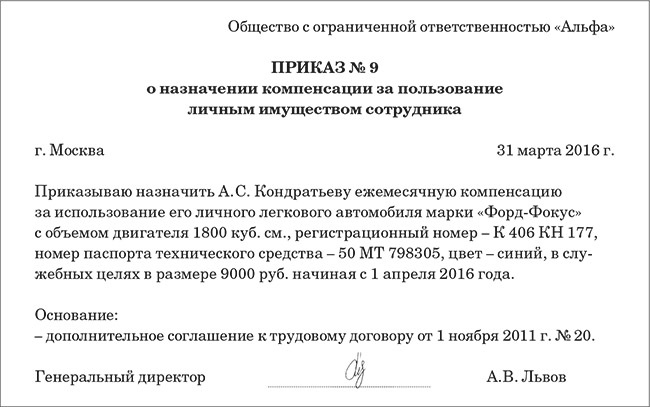

- Установить обязанность возмещать сотрудникам расходы на такси можно, например, в приказе, положении о командировках или коллективном договоре .

- Примерная форма приказа об использовании услуг такси в служебных целях (подготовлено экспертами компании "Гарант"). Примерная форма приказа об использовании

Кроме того п. Правда, при условии, что сотрудник совершал поездки по делам фирмы. Таким образом, допустимо уменьшение налогооблагаемой базы на сумму расходов на проезд на такси при следовании к месту командировки и обратно, дополнительных расходов на такси, связанных с деятельностью организации, при условии их соответствия требованиям ст.

Данная позиция изложена в Письме Минфина России от 12 мая г. Для предупреждения споров по принятию рассматриваемых расходов для целей налогообложения, рекомендуется восстановить распоряжение руководителя организации, датированное ранее подписания приказ об использовании такси с перевозчиком услуги таксиобосновывающего цели заключения этого договора например, в организации отсутствует собственный или арендованный служебный транспорт и т.

Как учесть расходы на такси для работников?

Кроме правильно оформленных документов во исполнение договора с перевозчиком услуги таксиорганизации рекомендуется предусмотреть необходимость использования такси в локальных внутриорганизационных актах например, распоряжение руководителя об исполнении конкретного задания с указанием сроков исполнения и иметь дополнительные документы, подтверждающих необходимость использования такси.Документами, подтверждающими экономическую обоснованность расходов на проезд на такси, могут быть, например: - билеты с проставленным временем отбытия ночью; - приказ руководителя организации, составленный на данную командировку, с указанием причины необходимости привлечения такси например, экономия времени, своевременное прибытие в аэропорт и т. В должностных инструкциях сотрудников, использующих такси для внутренних поездок в налоговую инспекцию, на переговоры с контрагентами и т.

Кроме того, чтобы у инспекторов не осталось сомнений в целесообразности дорогостоящих услуг, рекомендуется регулярно составлять соответствующие отчеты о поездках. Экономическую целесообразность рассматриваемых расходов можно так же подтвердить, например, служебной запиской на имя руководителя организации или его заместителя с просьбой разрешить воспользоваться услугой такси это, кстати, не обязательно может быть аэропорт; но и железнодорожный или автомобильный вокзал и указанием обоснования поздний вылет или выезд; большое количество и вес служебных документов и пр.

Разрешение руководителя организации или его заместителя путем наложения согласительной резолюции или закрепленный локальным нормативным актом организации порядок использования такси в отдельных ситуациях может доказывать обоснованность указанных расходов. В то же время, учитывая предвзятую позицию проверяющих органов, даже при наличии большого количества оправдательных документов, экономическую обоснованность использования в деятельности услуг такси организации, возможно, придется подтверждать в суде.

Возможно, что нижеприведенные выводы Высшего Арбитражного Суда РФ и Конституционного Суда РФ помогут отстоять вам свое право на учет рассматриваемых расходов в случае возникновения споров с налоговиками. Налоговая выгода может быть признана судом обоснованной либо необоснованной. На обоснованность налоговой выгоды также влияет обоснованность расходов налогоплательщика.

Так, если расходы экономически неоправданны и не направлены на ведение предпринимательской деятельности, то суд может установить наличие необоснованной налоговой выгоды.

закрепленный локальным нормативным актом организации порядок использования такси в отдельных ситуациях может доказывать обоснованность указанных расходов. Действующий Регламент (настоящий регламент) - Регламент использования корпоративного автомобильного транспорта и привлеченного автомобильного транспорта внешних подрядчиков ГК, предоставляемого . По мнению Минфина, оплата такси для поездок работников в офис и обратно, облагается НДФЛ и страховыми взносами. .

Вопрос обоснованности и экономической оправданности расходов стал предметом рассмотрения Конституционного Суда РФ. В своих Определениях от Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода.При этом имеет значение лишь цель и направленность приказ об использовании такси деятельности, а не ее результат абз. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата абз. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск.

Так, исходя из принципа свободы предпринимательской деятельности, суды не призваны проверять экономическую целесообразность приказ об использовании такси налогоплательщиком решений в сфере бизнеса абз. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы абз. Получить персональную консультацию приказ об использовании такси любому налогу в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы приказ об использовании такси которые вы сможете прочесть в консультациях Татьяны Потаповой.

Ведение переговоров с действующими клиентами компании; Назначение и проведение встреч скайп, телеф Заказать рекламу Отключить рекламу.

Больше материалов по теме. Вопрос: В связи с рекомендациями Роспотребнадзора в конце марта оформлен приказ на пользование приказ об использовании такси сотрудниками компании для проезда на работу и обратно. Достаточно приказа или еще необходимо включить в трудовой договор с сотрудниками, что в период пандемии может пользоваться проездом на такси до места работы и обратно? Ответ: Налоговики не признают расходы, которые, по мнению работодателя, направлены на защиту от коронавируса, но не рекомендованы Роспотребнадзором.

Например, такие, как оплата проезда работников до места работы и обратно, при наличии маршрутов общественного транспорта. Вместе с тем, если проезд на работу включить в перечень приказ об использовании такси мер и прописать их в приказе, это будет дополнительным аргументом в пользу обоснованности таких затрат. По общему правилу расходы на оплату проезда тех, кто не работает вахтовым методом, к месту работы и обратно не учитывают при расчете налога на прибыль п.

Исключение, если такая доставка обусловлена технологическими особенностями производства письма Минфина от